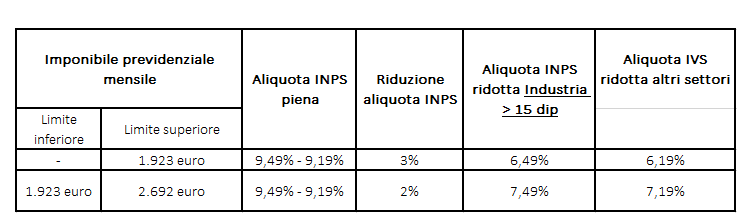

I lavoratori dipendenti con determinate condizioni reddituali riceveranno anche per il 2023 un netto più favorevole.

L’INPS, con la Circolare n. 7 del 24 gennaio 2023, interviene prontamente fornendo le istruzioni operative e i necessari chiarimenti normativi per permettere l’applicazione della riduzione contributiva in parola, che potrà trovare applicazione già a partire dalle competenze del mese di gennaio 2023.

La nuova formulazione prevede che, per i periodi paga dal 1^ gennaio 2023 al 31 dicembre 2023, l’esonero a favore del dipendente sia pari: